सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana 2026) भारत सरकार की एक खास बचत योजना है, जिसे बेटियों की शिक्षा और विवाह जैसे भविष्य के महत्वपूर्ण खर्चों को ध्यान में रखते हुए शुरू किया गया था। यह योजना बेटी बचाओ, बेटी पढ़ाओ अभियान का अहम हिस्सा है। इस योजना में निवेश करने पर माता-पिता को सुरक्षित बचत के साथ-साथ आकर्षक ब्याज दर और टैक्स छूट का फायदा भी मिलता है।

योजना की मुख्य विशेषताएं (Sukanya Samriddhi Yojana 2026 Overview):-

| बिंदु | जानकारी |

|---|---|

| योजना का नाम | सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana 2026) |

| शुरू करने वाला | भारत सरकार |

| लॉन्च वर्ष | 2015 |

| लाभार्थी | 10 वर्ष से कम उम्र की बालिकाएं |

| उद्देश्य | बेटियों के भविष्य को सुरक्षित करना |

| न्यूनतम निवेश | ₹250 प्रति वर्ष |

| अधिकतम निवेश | ₹1.5 लाख प्रति वर्ष |

| ब्याज दर | लगभग 8.2% (सरकार द्वारा समय-समय पर बदलती है) |

| मैच्योरिटी अवधि | 18 वर्ष बाद |

| टैक्स लाभ | धारा 80C के अंतर्गत छूट |

| आवेदन प्रक्रिया | ऑनलाइन / बैंक के माध्यम से |

| आधिकारिक वेबसाइट | Click Here |

Sukanya Samriddhi योजना का उद्देश्य :-

- माता-पिता को बेटी के नाम पर बचत करने के लिए प्रोत्साहित करना।

- शिक्षा और विवाह के खर्चों में आर्थिक सहयोग देना।

- बेटियों को भविष्य में आत्मनिर्भर बनाना।

- निवेश को टैक्स फ्री और सुरक्षित बनाना।

पात्रता (Sukanya Samriddhi Yojana 2026 Eligibility Criteria) :-

- आवेदक भारतीय नागरिक होना चाहिए।

- बालिका की उम्र 10 साल से कम होनी चाहिए।

- योजना केवल बेटियों के नाम पर ही खोली जा सकती है।

Sukanya Samriddhi Yojana 2026 के फायदे :-

- सामान्य बचत योजनाओं की तुलना में ज्यादा ब्याज दर मिलती है।

- खाता देशभर में किसी भी बैंक शाखा में ट्रांसफर किया जा सकता है।

- सरकारी योजना होने के कारण इसमें धोखाधड़ी की कोई संभावना नहीं है।

- इस योजना में न्यूनतम ₹250 सालाना और अधिकतम ₹1.5 लाख प्रतिवर्ष जमा किया जा सकता है।

- एक बेटी के नाम पर केवल एक ही खाता खोला जा सकता है जब तक उसकी उम्र 10 साल से कम हो।

- खाता आप किसी भी डाकघर या अधिकृत बैंक में खोल सकते हैं।

- खाते से बेटी की उच्च शिक्षा के खर्च पूरे करने के लिए आंशिक निकासी की अनुमति मिलती है।

- बेटी की उम्र 18 वर्ष पूरी होने के बाद विवाह होने पर खाता समय से पहले बंद किया जा सकता है।

- खाते को भारत में कहीं भी एक बैंक/डाकघर से दूसरे में ट्रांसफर किया जा सकता है।

- खाता खोलने की तारीख से 21 साल बाद खाता परिपक्व (mature) हो जाता है।

- जमा राशि पर आयकर अधिनियम की धारा 80C के अंतर्गत टैक्स छूट मिलती है।

- खाते में मिलने वाला ब्याज पूरी तरह टैक्स फ्री है (धारा 10 के तहत)।

सुकन्या समृद्धि योजना मै खाता क्यों खुलवाये – अगर आप अपनी बेटी के लिए 14 वर्ष तक हर साल 1,000 रुपये Sukanya Samriddhi Yojana मै जमा कराते हैं तो 21 वर्ष पूरे होने के बाद में लगभग 46,820 रुपये मिलेंगे । इसी तरह, 2,000 रुपये सालाना जमा करने पर मैच्योरिटी राशि लगभग 93,643 रुपये होगी, 5,000 रुपये पर 2,34,107 रुपये और 10,000 रुपये सालाना जमा करने पर 4,68,215 रुपये मिलेंगे।

सुकन्या समृद्धि योजना के लिए खाता खुलवाना कहा अच्छा है :-

| सुकन्या समृद्धि योजना की विशेषता | बैंक में खाता खुलवाने के फायदे | बैंक में खाता खुलवाने के नुकसान | पोस्ट ऑफिस में खाता खुलवाने के फायदे | पोस्ट ऑफिस में खाता खुलवाने के नुकसान |

|---|---|---|---|---|

| सुविधा | इंटरनेट बैंकिंग, मोबाइल ऐप, ऑटोमैटिक SIP, मोबाईल से आसान ट्रांज़ैक्शन | किसी-किसी जगह (देहात मै ) बैंक शाखा दूर हो सकती है | देशभर में हर छोटे शहर और गाँव में शाखा | डिजिटल सुविधाएँ सीमित, ऑनलाइन ट्रांज़ैक्शन कम |

| ब्याज दर | सरकारी दरों के अनुसार समान, कभी-कभी प्रचार में अतिरिक्त ब्याज का मिलना | ब्याज दर हर बैंक की अलग हो सकती है | सरकारी ब्याज दरें तय और स्थिर | कभी-कभी नई तिमाही तक अपडेट में देर |

| योजना की परिपक्वता और निकासी | योजना की स्तिथि की आसानी से ट्रैकिंग, ऑटो नोटिफिकेशन | बैंक शाखा बंद होने या जगह बदलने पर परेशानी | किसी भी डाकघर शाखा से निकासी आसान | नोटिफिकेशन या अपडेट सीमित |

| योजना का स्थानांतरण | बैंक की अन्य शाखाओं में योजना का आसानी से ट्रांसफर | ट्रांसफर में कभी-कभी दस्तावेज़ की जरूरत | किसी भी पोस्ट ऑफिस शाखा में ट्रांसफर संभव | प्रक्रिया थोड़ी धीमी हो सकती है |

| विश्वसनीयता | सरकार समर्थित + बैंक का भरोसा | अगर बैंक में तकनीकी समस्या हो जाए तो दिक्कत | पूरी तरह सरकारी योजना, भरोसा 100% | तकनीकी सुविधाएँ सीमित, कागजी प्रक्रिया ज्यादा |

| खर्च/फीस | अधिकतर बैंको में कोई अतिरिक्त चार्ज नहीं कटता | कुछ बैंक में सेवा शुल्क या न्यूनतम बैलेंस | कोई चार्ज नहीं, पूरी तरह मुफ्त | डिजिटल सुविधा कम होने के कारण समय अधिक लग सकता है |

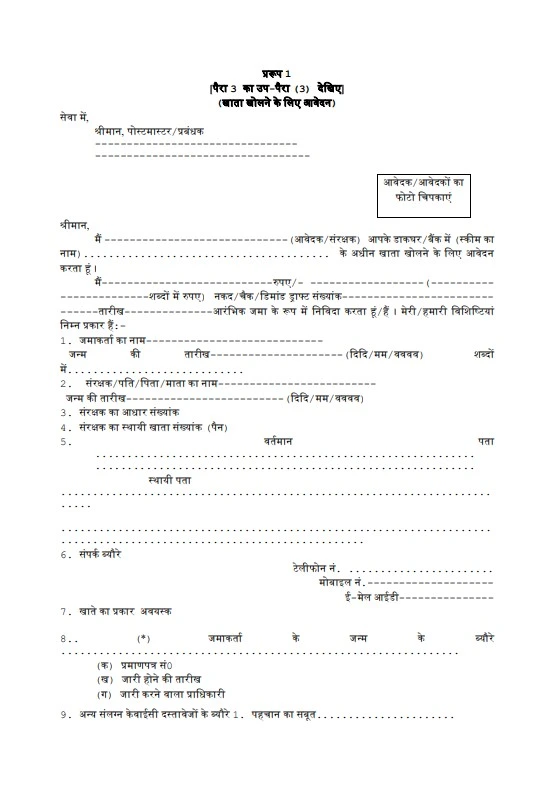

Sukanya Samriddhi Yojana 2026 खाता खोलने की प्रक्रिया :-

सुकन्या समृद्धि योजना खाता खोलने के लिए आप अपने नजदीकी बैंक या डाकघर जा सकते हैं।

प्रक्रिया:

- नजदीकी बैंक/डाकघर से आवेदन फॉर्म प्राप्त करें।

- आवेदन फॉर्म को सावधानी से भरें।

- आवश्यक दस्तावेज (जन्म प्रमाण पत्र, आधार कार्ड आदि) संलग्न करें।

- न्यूनतम ₹250 जमा करें।

- दस्तावेज सत्यापन के बाद खाता खोल दिया जाएगा।

सुकन्या समृद्धि योजना – ब्याज दर (शुरू से वर्तमान तक) :-

| अवधि (Period) | ब्याज दर (%) |

|---|---|

| 03 दिसम्बर 2014 – 31 मार्च 2015 | 9.1% |

| 01 अप्रैल 2015 – 31 मार्च 2016 | 9.2% |

| 01 अप्रैल 2016 – 30 सितम्बर 2016 | 8.6% |

| 01 अक्टूबर 2016 – 31 मार्च 2017 | 8.5% |

| 01 अप्रैल 2017 – 30 जून 2017 | 8.4% |

| 01 जुलाई 2017 – 31 दिसम्बर 2017 | 8.3% |

| 01 जनवरी 2018 – 30 सितम्बर 2018 | 8.1% |

| 01 अक्टूबर 2018 – 30 जून 2019 | 8.5% |

| 01 जुलाई 2019 – 31 मार्च 2020 | 8.4% |

| 01 अप्रैल 2020 – 31 मार्च 2023 | 7.6% |

| 01 अप्रैल 2023 – 31 दिसम्बर 2023 | 8.0% |

| 01 जनवरी 2024 – 30 सितम्बर 2025 | 8.2% |

Sukanya Samriddhi Yojana 2026 आवश्यक दस्तावेज :-

- बालिका का जन्म प्रमाण पत्र

- बालिका और अभिभावक का आधार कार्ड

- अभिभावक का पैन कार्ड

- पासपोर्ट साइज फोटो

- बैंक पासबुक की प्रति

- मोबाइल नंबर और ईमेल आईडी

- निवास प्रमाण पत्र

Sukanya Samriddhi Yojana 2026 महत्वपूर्ण जानकारी:-

- आवेदन प्रारंभ तिथि : सक्रिय

- आवेदन की अंतिम तिथि : लागू नहीं

- योजना की स्थिति : जारी

National Savings Schemes – Important Forms:-

| Form Name | Download Link |

|---|---|

| Application for opening an account (FORM -1) | Click Here |

| Pay-in-slip (FORM -2) | Click Here |

| Application for Loan/Withdrawal (FORM -3) | Click Here |

| Pass Book (FORM -4) | Click Here |

| Application for transfer of account (FORM -5) | Click Here |

| Application for extension of account (FORM -6) | Click Here |

| Application for pledging of account (FORM -7) | Click Here |

| Application for premature closure (FORM -8) | Click Here |

| Application for closure of account (FORM -9) | Click Here |

| Application for cancellation/variation of nomination (FORM -10) | Click Here |

| Application for settlement by nominee/legal heirs (FORM -11) | Click Here |

| Letter of authority to operate account (FORM -12) | Click Here |

| Affidavit (FORM -13) | Click Here |

| Letter of disclaimer (FORM -14) | Click Here |

| Letter of indemnity (FORM -15) | Click Here |

योजना का निष्कर्ष:-

सुकन्या समृद्धि योजना एक सुरक्षित और भरोसेमंद विकल्प है जो परिवारों को वित्तीय अनुशासन सिखाने के साथ-साथ लड़कियों के सशक्तिकरण में मदद करता है। सुकन्या समृद्धि योजना 2026 उन माता-पिता के लिए बेहतरीन विकल्प है जो अपनी बेटी के भविष्य को सुरक्षित करना चाहते हैं। इसमें छोटा-सा निवेश भी लंबे समय में बड़ी रकम बन जाता है, जिससे बेटी की पढ़ाई और शादी के खर्च आराम से पूरे किए जा सकते हैं।

कन्या दान योजना मै आवेदन करने की प्रक्रिया जाने

सुकन्या समृद्धि योजना (SSY FAQ) – अक्सर पूछे जाने वाले सवाल:-

- सुकन्या समृद्धि योजना क्या है?

सुकन्या समृद्धि योजना सरकार की बचत योजना है, जो लड़कियों के भविष्य को सुरक्षित करने और उनकी शिक्षा व शादी के खर्च के लिए बनाई गई है। - खाता कौन खोल सकता है?

केवल माता-पिता या कानूनी अभिभावक ही अपनी बेटी के नाम पर खाता खोल सकते हैं। - कितनी उम्र तक खाता खोला जा सकता है?

बेटी की उम्र 10 साल से कम होनी चाहिए। - एक बेटी के लिए कितने खाते खोले जा सकते हैं?

एक बेटी के लिए केवल एक खाता खोला जा सकता है। - हर साल न्यूनतम और अधिकतम कितना जमा किया जा सकता है?

सालाना न्यूनतम ₹250 और अधिकतम ₹1.5 लाख जमा किया जा सकता है। - खाता कितने समय तक चलता है?

खाता खोलने की तारीख से 21 साल तक परिपक्व होता है। - ब्याज दर कितनी है?

2026 में ब्याज दर 8.2% वार्षिक है, जो हर तिमाही सरकार द्वारा तय की जाती है। - क्या जमा राशि और ब्याज टैक्स फ्री है?

हां, निवेश, ब्याज और मैच्योरिटी राशि पूरी तरह टैक्स फ्री है। - आंशिक निकासी कब की जा सकती है?

बेटी की उच्च शिक्षा के लिए या 10वीं पास करने के बाद, 50% तक राशि निकाली जा सकती है। - खाता समय से पहले बंद हो सकता है?

बेटी की शादी 18 वर्ष की उम्र के बाद या गंभीर परिस्थिति में खाता समय से पहले बंद किया जा सकता है। - खाता कहां खोला जा सकता है?

खाता डाकघर और अधिकृत बैंकों में खोला जा सकता है। - खाता स्थानांतरित किया जा सकता है?

हाँ, खाता किसी भी डाकघर या बैंक में स्थानांतरित किया जा सकता है। - कितने साल तक जमा करना होगा?

आप 14 साल तक नियमित जमा कर सकते हैं। - अगर पिता की मृत्यु हो जाए तो क्या होगा?

खाता समय से पहले बंद किया जा सकता है और जमा राशि व ब्याज माता या अभिभावक को दे दिया जाएगा। - न्यूनतम मासिक जमा कितना हो सकता है?

आप ₹250 या उसके गुणकों में मासिक जमा कर सकते हैं। - क्या बेटी की शिक्षा के अलावा पैसे निकाल सकते हैं?

नहीं, केवल उच्च शिक्षा या शादी के लिए आंशिक निकासी की अनुमति है। - खाता सक्रिय न रहने पर क्या होता है?

यदि न्यूनतम राशि जमा नहीं की जाती है तो ₹50 जुर्माना लगेगा और खाता फिर से चालू करना होगा। - योजना में कर लाभ कैसे मिलता है?

जमा राशि पर आयकर अधिनियम की धारा 80C के तहत छूट मिलती है। - क्या यह योजना सरकारी गारंटी के साथ है?

हां, यह पूरी तरह से सरकारी योजना है और राशि सुरक्षित है। - कितने सालों तक ब्याज मिलता है?

खाते की पूरी अवधि यानी 21 साल तक जमा राशि पर ब्याज मिलता है।